权责发生制介绍

权责发生制也可以称为应计基础、应计制原则,是以权利和责任的发生来确定收入和费用的归属期的原则。是指以实际收到现金的权利或支付现金的责任的发生为标志,确认当期的收入和支出、债权和债务。确认收入费用,而不是现金收支。根据权责发生制原则,当期已经发生或应当承担的所有已实现收入和费用,无论款项是否已经支付,都应作为当期收入和费用处理。

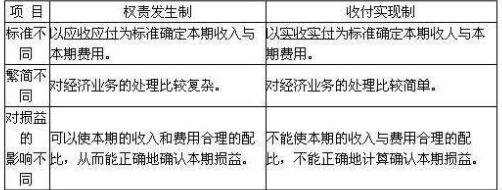

权责发生制和收付实现制的区别

1、不同的定义。权责发生制是根据会计期间发生的费用和收入是否应计入当期损益来处理相关经济业务的制度。收付实现制是处理经济业务,确定当期收入和费用,以实际支付为基础计算当期损益的会计基础。另外大家也可学习一些资产基础法的相关知识。

2、适用范围不同。企业会计一般采用权责发生制(主要是赚钱)。事业单位会计——一般采用收付实现制(主要是花钱)。

3、优点和缺点是不同的。权责发生制在损益计算上具有科学、合理、准确的优点,但其缺点较为复杂。收付实现制的优点是操作方便,缺点是损益计算不准确。

权责发生制的优点是:

能够正确反映各会计期间实现的收入和为实现收入应承担的费用,使各期间的收入与其相关的费用和成本相匹配,比较并正确确定各期间的收入。

在权责发生制下,利润是主要的阶段性业绩指标。在计算利润时,经济交易的结果是根据预期的现金收支而不是实际的现金收支来记录的。

权责发生制在反映企业经营业绩方面有其合理性,几乎完全取代了收付实现制。但是,它在反映企业财务状况方面有其局限性:在利润表中经营良好、效率高的企业,如果在资产负债表上没有相应的资金,就可能陷入财务困境。为了提示这种情况,应准备一份基于现金基础的现金流或财务状况变动表。弥补权责发生制的不足。

内容搜集整理于网络,不代表本站同意文章中的说法或者描述。文中陈述文字和内容未经本站证实,其全部或者部分内容、文字的真实性、完整性、及时性本站不做任何保证或者承诺,并且本站对内容资料不承担任何法律责任,请读者自行甄别。如因文章内容、版权和其他问题侵犯了您的合法权益请联系邮箱:5 146 761 13 @qq.com 进行删除处理,谢谢合作!